In het eerste kwartaal was de obligatiemarkt in de ban van de stijging van de Amerikaanse 10-jaars rente tot 3%. Dit veroorzaakte onrust in niet alleen andere obligatiemarkten, maar ook in de aandelenmarkten. In het tweede kwartaal was er behoorlijke fluctuatie in de obligatiekoersen en daalde de rente (uitzondering hierop was Italië; waarover verderop meer).

Verschillen tussen sectoren

Op de aandelenmarkten waren de verschillen tussen de sectoren kenmerkend. De sterke stijgingen in de koersen van technologie- en energiebedrijven stond in contrast met het matige koersverloop van bijvoorbeeld dagelijkse consumentengoederen. Dat zorgde in het tweede kwartaal voor een resultaat van +5,6% in de MSCI World Technologie tegen -1,6% in de MSCI World Consumentengoederen. In de maand juni was dit overigens -0,5% voor Technologie en +2,4% voor de Consumentenproducten. Deze verschillende ontwikkelingen in de sectoren hebben invloed op koersen van de verschillende regionale indices. Het gewicht van de sector technologie bedraagt namelijk ongeveer een kwart van de Amerikaanse S&P500 index en slechts 6% van de Europese STOXX600 index. Koersschommelingen in de sector zijn daarmee sterk bepalend voor het koersverloop van de index als geheel. In de eerste helft van 2018 steeg de S&P500 met 1,7% en daalde de STOXX600 met ruim 3% (beide gemeten in lokale valuta).

Handelsoorlog – achtergond en impact

De beweeglijkheid, of volatiliteit, in de markten werd met name veroorzaakt door enkele politieke factoren. Het zal niemand zijn ontgaan dat de “handelsoorlog”, die in maart startte met de aankondiging van tariefsverhogingen op staal en aluminium door de Amerikaanse regering, tot veel commotie heeft geleid. De door de Amerikanen ingezette tariefsverhogingen zijn in zekere zin te begrijpen. Er zijn, vooral met China, grote verschillen in de manier waarop geïmporteerde goederen worden belast. Dat hierin meer evenwicht komt is vanuit Amerikaans oogpunt te verdedigen. De manier waarop Trump deze onevenwichtigheden aankaart is minder gebruikelijk en ongebruikelijk in diplomatieke kringen. Onderhandelingen over verdere heffingen vinden al weken plaats en er worden daarnaast steeds nieuwe (tegen)maatregelen door de betrokken partijen aangekondigd. Voor sommige materialen en producten worden vanaf 6 juli heffingen ingevoerd.

Heffingen over en weer

De Amerikaanse heffingen ter waarde van $34 miljard op Chinese producten worden door China geëvenaard met een gelijk bedrag aan heffingen op Amerikaanse producten. Een mogelijke tweede ronde van heffingen is door beide landen aangekondigd. Het is de vraag of er een escalatie komt, of dat er een moment van bezinning aanbreekt. Ook Europa maakt zich inmiddels hard voor het geval er heffingen op Europese producten worden ingevoerd (bijvoorbeeld op auto’s); er is een lijst met Amerikaanse producten samengesteld die in dat geval door Europa extra belast gaan worden.

Toonzetting

Over de grootte van de bedragen gaan de zorgen eigenlijk nu nog niet; het betreft in het geval van de Verenigde Staten minder dan een half procent van het Bruto Nationaal Product. Als een optelsom wordt gemaakt van de waarde van alle importproducten uit China, is dat ruim $500 miljard. De Chinezen importeren daarentegen beduidend minder vanuit de VS: ongeveer $130 miljard. Echter, het gaat om de toonzetting en het is iedereen duidelijk dat een handelsoorlog geen winnaars kent. Voor de Amerikanen betekent het bijvoorbeeld dat de importheffingen op staal en aluminium niet alleen leiden tot hogere prijzen (zeker als er geen alternatief is), het zorgt ook voor verschuiving van productie en het risico dat de handelsbetrekkingen die bijvoorbeeld China onderhoudt met derden juist versterkt worden. Daarnaast is de waarde van de Chinese munt inmiddels behoorlijk lager geworden, hetgeen de concurrentiepositie van de Chinezen verbetert. Trump schroomt niet te dreigen met hogere belastingen voor Amerikaanse bedrijven die overwegen om productielocaties te verplaatsen. Door buiten de VS te produceren worden de importheffingen die door de EU als tegenreactie zijn ingevoerd, vermeden (bijvoorbeeld Harley Davidson). De weerstand in de industrie in de Verenigde Staten over deze tactiek van Trump neemt inmiddels toe.

Verkoop staatsleningen

Een ander mogelijk gevolg in geval van escalatie is dat de Chinezen Amerikaanse staatsleningen gaan verkopen. Het bezit daarvan bedraagt circa $1.2 biljoen. Als deze op de markt verkocht zouden gaan worden, zorgt dat voor een daling in de waarde van US Dollar en een rentestijging in de Verenigde Staten.

Politiek in Europa

Een andere politieke factor die in het tweede kwartaal voor volatiliteit zorgde, is de uitslag van de verkiezingen in Italië. De daaropvolgende regeringsvorming zorgde voor flinke beweeglijkheid in de koersen van Italiaanse Staatsobligaties. De gevormde populistische regering levert discussie over het project “Europa”. In 2017 waren de verkiezingsuitslagen in Nederland, Frankrijk en Duitsland positief voor het sentiment op de markten. De spanning vóóraf over mogelijke forse winsten van euro-sceptische partijen bleek geen issue in 2017, maar dus wel in het afgelopen kwartaal.

In Europa speelt daarnaast het vaststellen van de voorwaarden van de Brexit een rol. De regering van May komt begin juli bij elkaar, waarin wederom getracht wordt (Britse) overeenstemming te bereiken over de voorwaarden van uittreding. Het gaat daarbij bijvoorbeeld over een mogelijke douane unie en de positie van Noord-Ierland. Komend najaar zal er tussen de Britten en de EU een akkoord bereikt moeten worden. De positie van de Britse premier is verre van sterk en de tijd tot de deadline van eind maart 2019 tikt door.

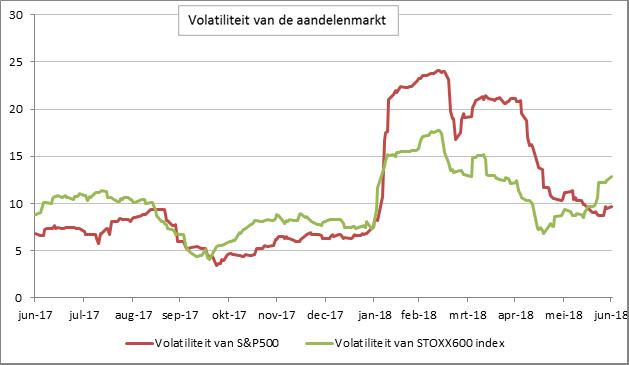

In de bovenstaande grafiek is te zien hoe grillig de koersontwikkeling van de Europese en Amerikaanse aandelenbeurzen was in het eerste en tweede kwartaal. Hierbij is de volatiliteit bepaald op basis van 30 dagelijkse koersbewegingen.

Waar de Eurostoxx600 april afsloot met een winst van 4,4% (het hoogste percentage op maandbasis in meer dan een jaar) en zelfs tot halverwege juni op een mooie kwartaalwinst van ruim 7% stond, kreeg de mogelijke handelsoorlog de koersen in haar greep. Net als in het eerste kwartaal verdween (in dit geval) een groot deel van de koerswinst, al werd het kwartaal nog positief afgesloten.

Manifestatie in obligatiemarkten

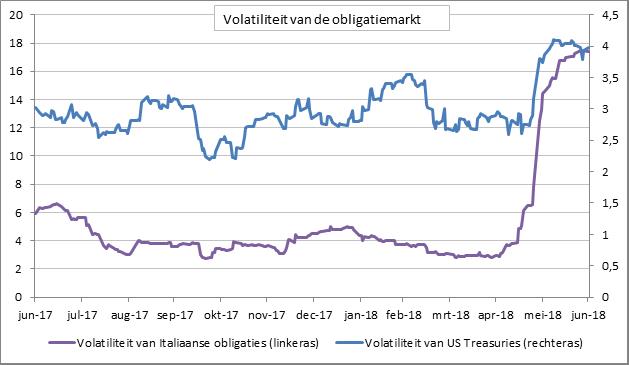

Opvallend is dat deze grilligheid zich ook manifesteerde in de obligatiemarkten, waarbij per saldo de rente daalde. Uitzondering daarop was de rentestijging in Italië. De onderstaande grafiek laat zien dat de volatiliteit (ook hier bepaald op basis van de 30-daagse bewegingen) in mei flink toenam. De Italiaanse 10-jaars rente liep in snel tempo op van 1,78% aan het eind van april naar 3,11% eind mei. Daarmee was de beweging overigens wel tegengesteld aan de meeste obligatiemarkten: de Duitse (en Nederlandse) rente en ook de Amerikaanse rente daalde in dezelfde periode, waarbij de volatiliteit ook flink steeg. In het geval van de Italiaanse rente was de onzekerheid over de (interne) politiek de reden van de rentestijging. In het geval van de hogere volatiliteit in de Amerikaanse rente was de (globale) handelsoorlog en de mogelijke impact op de economische groei de belangrijkste oorzaak. Dit leidde vervolgens in de kernlanden van Europa tot een hogere beweeglijkheid maar wel een daling in de rente. Ook in verschillende opkomende landen was er overigens sprake van een stijging in de rente, als gevolg van onzekerheid over de impact van de handelsbeperkingen en de stijging in de US dollar.

Synchrone bewegingen

Naast de stijging in de beweeglijkheid van de koersen, is de vraag in de afgelopen maanden regelmatiger voorgekomen of er een periode aanbreekt, waarin koersen van zowel aandelen als van obligaties gaan dalen. In de financiële markten komt deze combinatie niet heel frequent voor en al zeker niet in de afgelopen jaren. Deze synchrone bewegingen zijn voor beleggers met een gespreide portefeuille bovendien lastig; de hogere correlatie in de bewegingen van de beleggingscategorieën heeft invloed op het totale rendement en risico van de portefeuille. Door de lage rente op staatsobligaties zijn in de afgelopen jaren meer beleggingen in portefeuilles opgenomen die onderling gecorreleerd zijn. Bijvoorbeeld obligaties van bedrijven, die een hogere rente bieden dan staatsobligaties, maar ondertussen wel een verband hebben met de koers van de aandelen van diezelfde bedrijven. Als de volatiliteit in de markt toeneemt, is dit een factor om rekening mee te houden.

Visie

De hogere beweeglijkheid in de markten zorgt niet alleen voor risico. Het biedt ook kansen, waarbij wij ons vooral op de langere termijn blijven richten. Daarom blijft onze visie gebaseerd op fundamenteel onderzoek en maken we hierbij afwegingen van de risico’s van de (kortere termijn) factoren. Naast politieke factoren blijven de economische ontwikkeling en de manier waarop de Centrale Banken communiceren (en acteren) bepalend voor de koersontwikkelingen op de markten. De economische data wijzen nog steeds op groei. De groei is in de meeste regio’s lager dan in het voorgaande jaar, maar nog altijd ruim 2% voor Europa en de Verenigde Staten en bijna 4% wereldwijd. Bedrijven rapporteerden over het eerste kwartaal van 2018 een gemiddelde omzetgroei van bijna 6%. De prijsstijgingen bedragen respectievelijk 2% en 2,5%. De Europese Centrale Bank is daarom een stap verder gegaan in het terugbrengen van de stimulering; in juni werd aangekondigd dat het opkopen van obligaties (naar alle waarschijnlijkheid) wordt stopgezet aan het eind van dit jaar. De Amerikaanse Centrale Bank heeft de beleidsrente in juni verder verhoogd naar een bandbreedte van 1,75-2%. Tot het eerste kwartaal van dit jaar leek de koers van de US dollar niet of nauwelijks te reageren op de hogere rente, maar in het tweede kwartaal versterkte de dollar dan toch.

Komende periode

Onze visie voor de komende periode is dat de beweeglijkheid van de koersen van zowel aandelen als obligaties zal blijven. De economische groei is nog steeds op een bovengemiddeld niveau, de consumentenprijzen beginnen op te lopen. De Centrale Banken gaan stoppen, of zijn inmiddels gestopt met de kwantitatieve verruiming. Een periode van rentestijging wordt verwacht. Wij denken echter dat deze beweging geleidelijk zal gaan. De 10-jaars rente in Europa (Duitsland) zal weer boven het niveau van begin van het afgelopen kwartaal stijgen (0,5%); maar het niveau van 1% is nog ver weg. In de Verenigde Staten zal de 10-jaars rente weer rond 3% gaan bewegen. De aandelenmarkten zullen daar naar onze inschatting weinig hinder van hebben. De bedrijven hebben zich positief uitgesproken, de groei vanuit de opkomende landen blijft sterk.

We blijven daarom positief over de zakelijke waarden, waarbij we inschattingen maken van de risico’s van de rentemarkten en uiteraard de politieke ontwikkelingen.

Dit artikel is gepubliceerd in Nieuwsbrief 2018-03. Wilt u de (rest van de) gehele nieuwsbrief lezen? Klik dan H I E R.